※この記事は自動翻訳されています。正確な内容につきましては原文をご参照ください。

ステーブルコインは、ここ数か月の間に記録された数兆ドル規模の暗号資産トランザクションの3分の2以上を占め、世界の暗号資産市場で静かに大きな存在感を示しています。

劇的な価格変動が起こりやすい他の暗号資産とは異なり、ステーブルコインは、安定した予測可能な価値を維持するために、法定通貨や商品などの変動の少ない資産と1:1でペッグされています。

世界的に、ステーブルコインは交換手段および価値の貯蔵手段として勢いを増しており、特に通貨が不安定であったり、米ドル(USD)へのアクセスが限られている地域において、従来の通貨が残してきたギャップを埋めるものとなっています。企業、金融機関(FIs)、個人など、さまざまなユーザーが、国際決済から流動性管理、為替変動リスクの回避に至るまで、幅広い用途でステーブルコインを活用しています。従来の金融システムと比較して、より迅速かつコスト効率の高いトランザクションを促進できるという点が、世界中でステーブルコインの採用を加速させています。

暗号資産をめぐる規制の機運が高まる中、ステーブルコインは、金融の未来を形作るテクノロジーを検証する議論の中心的なポイントとなりつつあります。

ステーブルコインとは

ステーブルコインはプログラム可能なデジタル通貨で、通常は米ドルなどの法定通貨と1:1でペッグされています。主にEthereumやTronなどのネットワーク上で発行されるステーブルコインは、暗号資産の実用的なユースケースに必要な金融安定性とブロックチェーン技術の力を組み合わせたものです。

2009年、ビットコインの登場は、仲介者を必要としない分散型P2Pトランザクションシステムを導入することで、世界の金融インフラに革命をもたらしました。しかし、供給数の限界と投機的な取引動向により、価格が極端に変動し、ネイティブトークンであるビットコイン(BTC)は交換手段として使用するのが困難になりました。同様に、数年のちに登場したEthereumは、ビットコインの基盤を基に、スマートコントラクトによるプログラミング機能を備えた暗号資産の能力を拡大しました。 このイノベーションは分散型金融 (DeFi) の台頭を促しましたが、ビットコインと同様に、EthereumのネイティブトークンEther (ETH) も大幅な価格変動に苦しみました。

2014年に初めて登場したステーブルコインは、ブロックチェーンの技術的メリット(透明性、効率性、プログラミング能力など)と、普及に必要な金融上の安定性を組み合わせたものです。暗号資産価格の変動という問題を解決することで、ステーブルコインは取引や投機以外の新たな用途を開拓し、個人および機関投資家を含む幅広い暗号資産ユーザーにアピールしています。

ステーブルコインの種類

ステーブルコインは、価格安定性を確保するために設計されたさまざまなメカニズムにより、その価値を維持しています。

法定通貨建型ステーブルコイン

法定通貨建型ステーブルコインは、ステーブルコインの中で圧倒的に人気のあるタイプであり、従来の通貨価値と1:1で連動しています。最も一般的なベンチマークは米ドルとユーロ(EUR)です。これらのステーブルコインは、担保として機能する法定通貨または同等の資産を保有していることから、安定性を確保しています。例としては、米ドルペッグのTether(USDT)やUSD Coin(USDC)、ユーロペッグのStatsis Euro(EURS)などがあります。

コモディティ連動型ステーブルコイン

商品担保型ステーブルコインは、金や銀、その他の有形商品などの物理的資産の価値に連動しています。これらのステーブルコインは、ユーザーが商品を直接所有することなく、商品へのExposureを得ることを可能にします。例えば、PAX Gold (PAXG) は金準備に裏付けられたステーブルコインであり、トークン1つが安全な金庫に保管された1トロイオンスの金に相当します。もう一つの例として、Tether Gold (XAUT) があり、同様に金担保の安定性を提供しています。

暗号資産連動型ステーブルコイン

暗号資産担保型ステーブルコインは、他の暗号資産の準備金によって担保されています。これらのステーブルコインは、裏付けとなる資産の価値が固定された価値よりも大きいことを意味する過担保(オーバーコラテラリゼーション)を用いることで、その裏付けとなる資産の固有の変動性を軽減することが多いです。例えば、Dai(DAI)はETHなどの暗号資産を裏付けとし、MakerDAOプロトコル内のスマートコントラクトシステムによって維持されています。ユーザーはDaiを鋳造するために担保を預け入れ、担保となっている暗号資産の変動にもかかわらず、Daiの安定性を確保します。

米国国庫資産連動型ステーブルコイン

OndoのUSDYやHashnoteのUSYCなどの米国国庫資産連動型ステーブルコインは、現金準備や流動性資産を裏付けとする従来の法定通貨保証のステーブルコインとは異なります。米国財務省およびレポ契約により裏付けられたこれらのステーブルコインは、保有者に直接利回りを提供し、本質的にはトークン化されたマネーマーケットファンドとして機能し、規制に準拠した安全で受動的な収入を求める投資家にとって魅力的です。

アルゴリズム型ステーブルコイン

アルゴリズム型ステーブルコインは、直接的な担保に頼らず、市場の需要に応じて供給数を調整するプログラムされたメカニズムによって価値を維持します。アルゴリズムに基づくステーブルコインの例としては、価格を安定させるために供給数を動的に調整するAmpleforth(AMPL)や、担保化とアルゴリズムによる調整を組み合わせた部分的にアルゴリズムに基づくステーブルコインであるFrax(FRAX)などがあります。EthenaのUSDeは、合成された米ドルペッグのステーブルコインであり、暗号資産と自動ヘッジ機能を使用して、法定通貨を直接持たずにドル価値を維持しています。これらのモデルは革新的ですが、2022年のTerraUSD(UST)の崩壊に見られるように、長期的な安定性を維持する上で課題に直面しており、純粋にアルゴリズムによる安定化メカニズムに関連するリスクが浮き彫りになっています。

暗号資産市場におけるステーブルコイン

投機的な領域を除いて、ステーブルコインは信頼性の高い交換手段、価値の貯蔵手段、そして伝統的な金融と暗号資産のブリッジとして暗号資産市場において重要な役割を果たしています。流動性プロバイダーとして重要な役割を果たすステーブルコインは、分散型金融 (DeFi)、中央集権型取引所 (CEX)、そして国際送金の多くの活動を支えています。

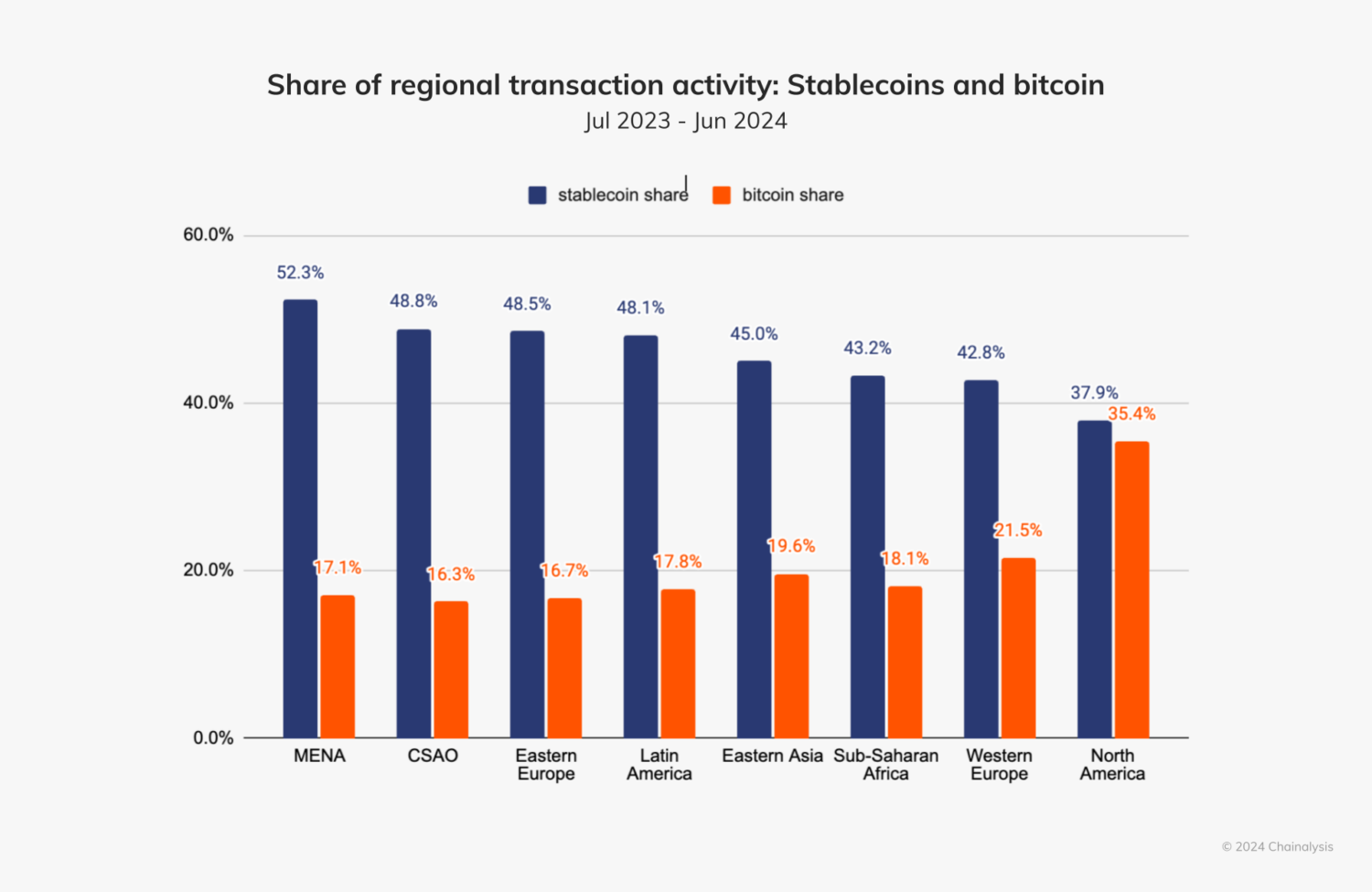

ステーブルコイン市場は世界中で著しく成長し、日常的なトランザクションに好まれる資産としてビットコインを追い抜きました。

中南米やサブサハラ・アフリカなどの地域では、現地通貨の不安定さに対するヘッジ手段としてステーブルコインが受け入れられ、より信頼性の高いトランザクションや価値の保全手段を提供しています。これらの地域では、低コスト送金、不安定な通貨の地域における安全な貯蓄、貸付やステーキングなどの分散型金融 (DeFi) サービスへのアクセスといった実用性により、小売業者のステーブルコインの採用が大きく促進されています。

ステーブルコインは機関投資家の間で人気が高まっていますが、その成長の多くは、当社が非機関投資家の活動のベンチマークとしている100万ドル未満の送金によって牽引されています。これは、当社が毎年発行している『Geography of Cryptocurrency report』で調査しているものです。以下では、2023年7月から2024年6月までの小売およびプロフェッショナル規模のステーブルコイン送金の成長を、前年同期と比較して検証しました。

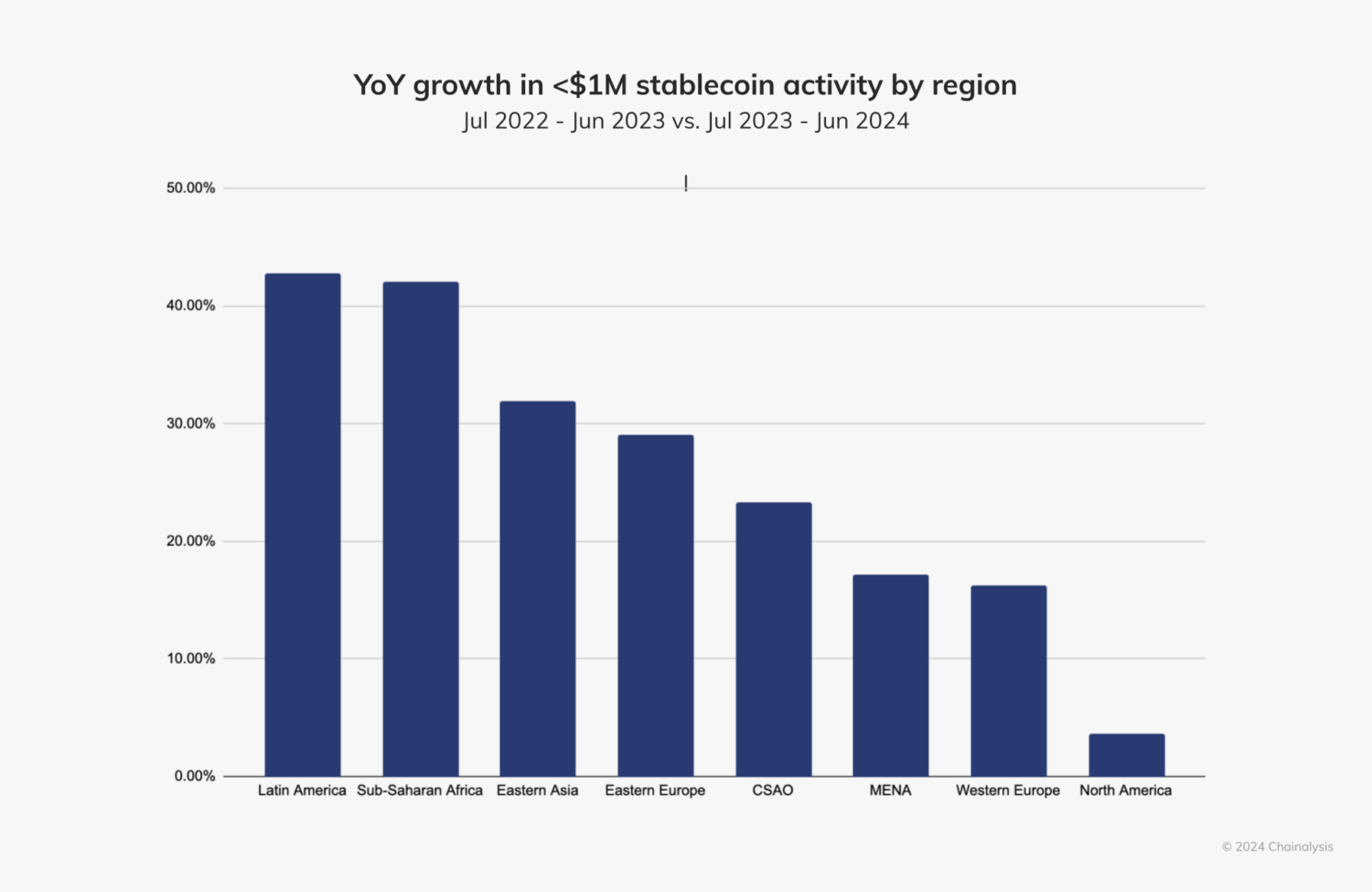

小売およびプロフェッショナル向けのステーブルコイン送金が最も急速に成長している地域は中南米とサブサハラ・アフリカで、前年比(YoY)成長率は40%を超えています。東アジアと東ヨーロッパがそれに続き、それぞれ前年比成長率は32%と29%となっています。

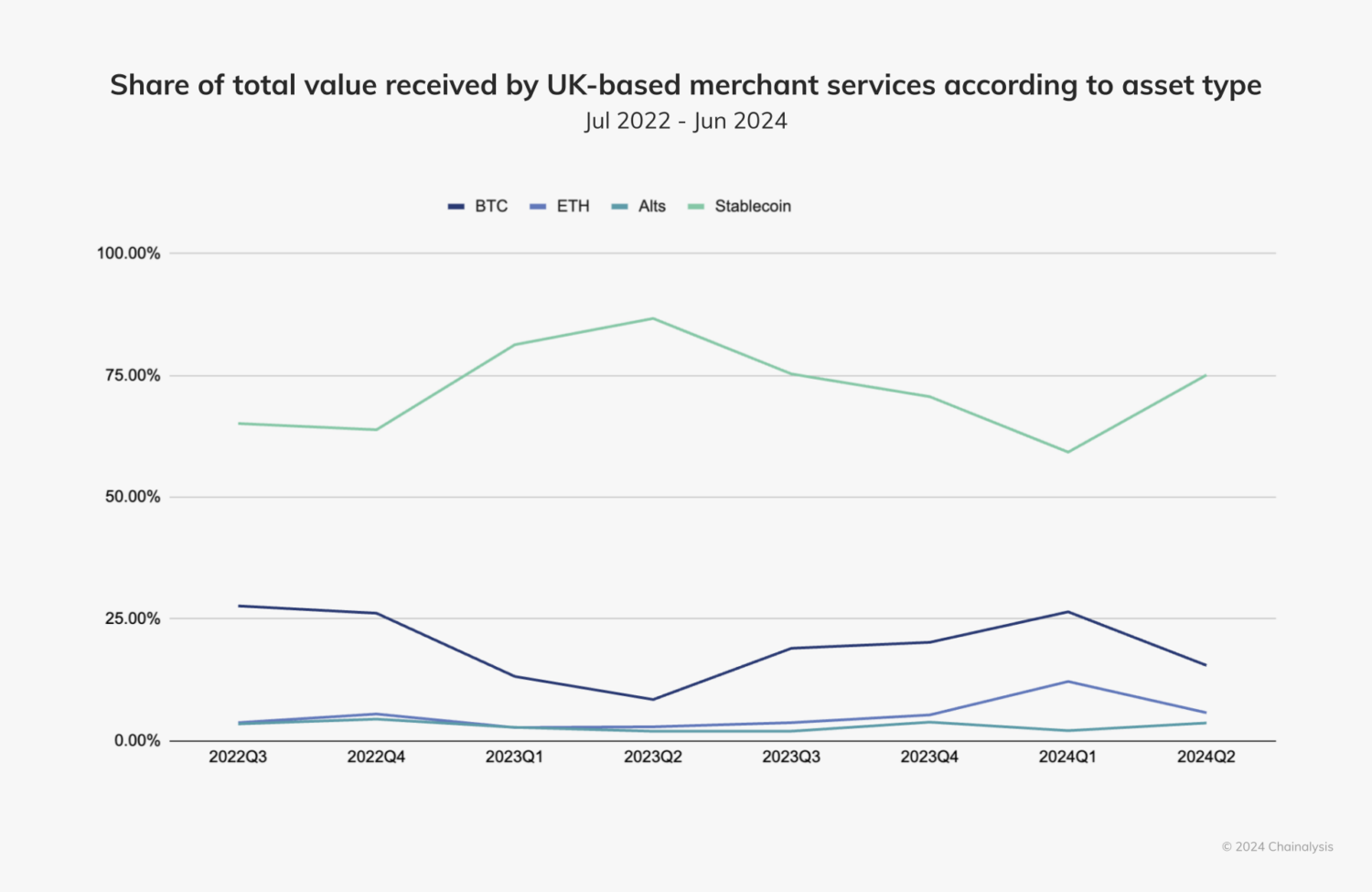

一方、北米や西欧などの市場では、小売向けステーブルコインの活動は大幅に増加しているものの、その成長は緩やかです。これは、これらの地域では、流動性管理、決済、暗号資産への参入のために機関投資家がステーブルコインを採用するケースが増えているものの、強固な金融インフラが存在することが原因であると考えられます。注目すべきは、西欧は世界第2位の規模を誇るマーチャントサービス市場であり、英国が同地域の成長を牽引し、前年比58.4%増を記録したことです。これらのサービスでは、ステーブルコインが市場シェアの60~80%を占めており、四半期ごとに安定した割合を維持しています。

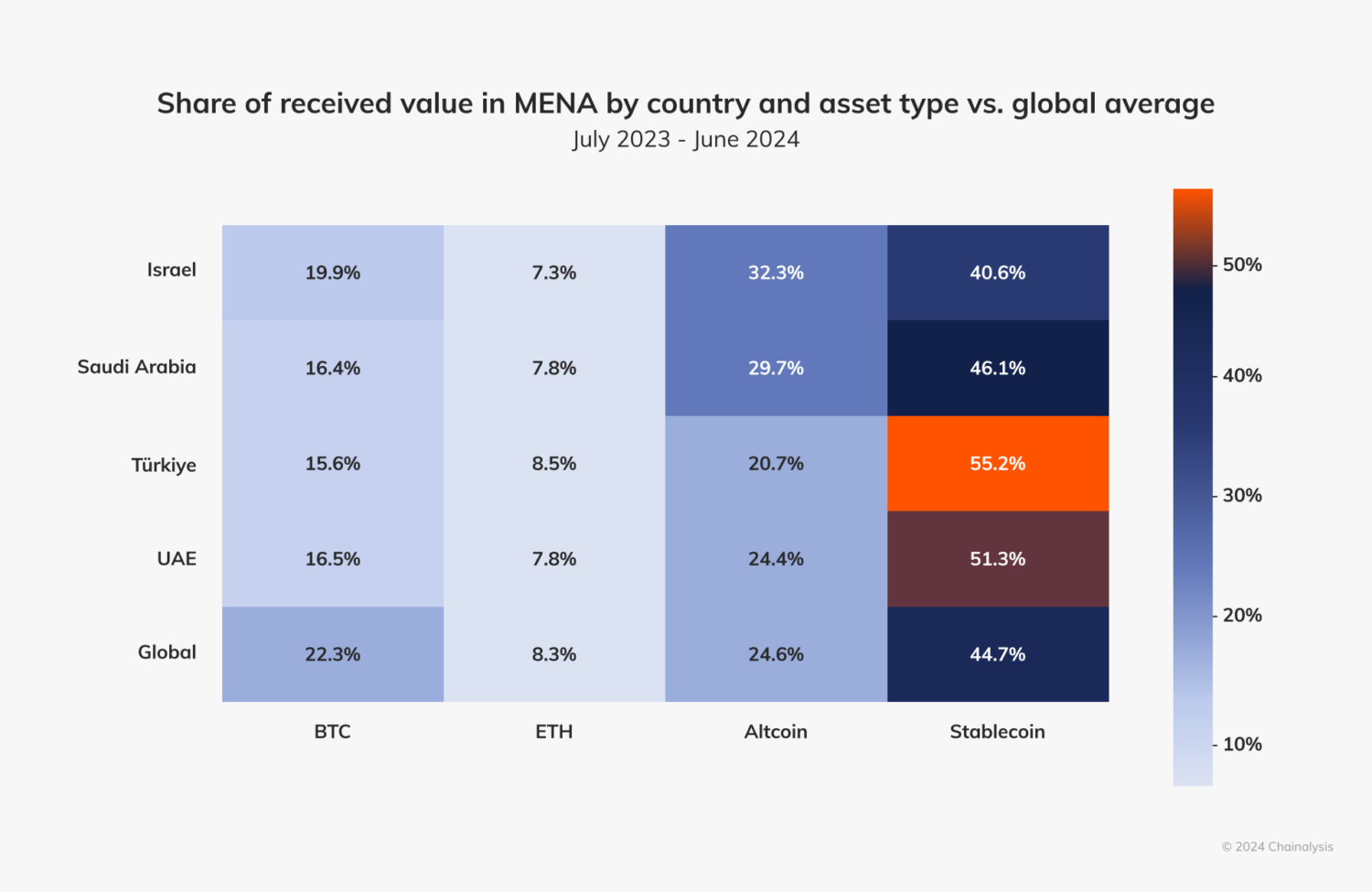

中東および北アフリカ全域で、ステーブルコインとアルトコインが市場シェアを拡大しており、特にトルコ、サウジアラビア、アラブ首長国連邦では、従来主流であったBTCやETHなどの暗号資産を上回る勢いです。

注目すべきは、トルコもGDPに占める割合で見たステーブルコインの取引量で世界をリードしていることです。

東アジアでは、香港がステーブルコインのサンドボックスの立ち上げに伴い、潜在的な発行者から多くの関心が寄せられています。今後、ステーブルコインの規制が実施されれば、小売取引にステーブルコインが上場される道が開かれ、香港のWeb3への野望に追い風となるでしょう。

中央および南アジアとオセアニア地域では、ステーブルコインは従来の銀行業務の課題を回避し、国境を越えた取引や送金に広く利用されています。シンガポールなどの国では、規制の枠組みを通じてステーブルコインの信頼性を高め、ステーブルコインを個人および法人ユーザーの両方にとって重要なツールとしています。

ステーブルコインのポリシー・政策

ステーブルコインは、急速に普及し、さまざまな用途でグローバルな金融システムにおける役割が拡大していることから、世界中の規制当局にとって優先事項となっています。 政府や規制当局は、消費者保護、金融安定性、およびマネーロンダリング対策(AML)やテロ資金対策(CFT)基準のコンプライアンスを確保しながら、イノベーションを促進する枠組みの構築という課題に取り組んでいます。

欧州連合(EU)

欧州連合(EU)は、ステーブルコインを含む暗号資産の発行者およびサービスプロバイダーを対象に、EU域内の暗号資産に関する統一的な枠組みを構築する「暗号資産市場規制(MiCA)」を導入しました。MiCAは、マネーロンダリング対策(AML)に重点を置いた規制(第5次AML指令により導入)から、健全性および行為上の義務を定める包括的な規制枠組みへの大きな転換を意味します。MiCAは、消費者保護の強化、および市場の健全性と金融安定性の確保に重点を置いています。MiCAのステーブルコインの枠組みは2024年6月30日より施行されており、暗号資産サービスプロバイダー(CASP)を規制する規制は2024年12月20日に施行される予定です。MiCAは欧州の規制であり、EU加盟27カ国すべてに適用されますが、発行者およびCASPのライセンス付与と監督の責任は各国当局が担います。

MiCAは2種類のステーブルコインを規定しています。(i)資産参照トークン(ART)は、1つまたは複数の公式通貨、商品、暗号資産など、別の価値または権利、またはそれらの組み合わせを参照することで、安定した価値を維持することを目的としています。(ii)電子マネー・トークン(EMT)は、EURやUSDなどの1つの公式通貨の価値を参照することで、安定した価値を維持することを目的としています。EU域内のARTおよびEMTの発行者は、詳細なホワイトペーパーの公開、ガバナンス、準備資産管理、償還権に関する厳格な規則の順守など、MiCAのライセンスを取得する必要があります。

暗号資産とファンドの両方とみなされるEMTは、決済手段として機能しますが、ARTは交換手段とみなされ、発行者はより詳細なトランザクション活動を報告する必要があります。さらに、ARTは発行制限の対象となる可能性があります。主要なステーブルコイン、いわゆる「重要な」ステーブルコインは、より厳しい規制に直面しており、これには、各国の規制当局ではなく欧州銀行監督機構(EBA)による直接的な監督、より高い自己資本比率要件、準備資産義務などが含まれます。MiCAはグローバルスタンダードとなる可能性を秘めていますが、各国での実施が不明確であることや分類が重複していることなどの課題があるため、円滑な実施と採用を確実にするための追加的なガイダンスが必要であることが注目されています。

シンガポール

シンガポール通貨監督庁(MAS)は、シンガポール国内で流通するシンガポールドルまたはG10通貨にペッグされた単一通貨ステーブルコイン(SCS)に焦点を当て、同国のステーブルコイン規制枠組みを最終決定しました。この枠組みでは、価値の安定性、自己資本比率、償還、開示について規定し、健全性と消費者保護を確保しています。枠組みのすべての要件を満たすステーブルコイン発行者は、「MAS規制ステーブルコイン」として認定されるよう申請することができます。

香港

香港は、中国本土とは異なる独自の法的・規制上の枠組みを持つ、中国の特別行政区として運営されています。この分離により、香港はステーブルコインやその他の暗号資産を取り巻く先進的な規制政策を推進することが可能となっています。香港金融管理局(HKMA)は、急速に進化するデジタルマネーの状況を認識し、ステーブルコイン発行者向けの規制枠組みを策定しました。法整備が最終段階に入っている中、HKMAは、説得力のあるユースケースを持つ業界関係者がビジネスモデルの開発とテストを行うことを可能にするサンドボックスを立ち上げ、規制とリスク管理に関する双方向の議論を促進しています。2024年7月には、3つのプロジェクトがサンドボックスに受け入れられました。

日本

日本は、世界で初めてステーブルコインの規制枠組みを確立した国のひとつです。安定性と監督に重点を置いたこの枠組みにより、銀行、信託会社、および資金移動業者に対して、厳格な準備預金要件の下で法定通貨を裏付けとするステーブルコインの発行が認められました。MUFGなどの大手企業がステーブルコインの可能性を探っていると報じられている一方で、現在、市場はまだ初期段階であり、国内の取引所にステーブルコインが上場されたり、電子決済等代行業者(EPISP)の登録が行われたりしているわけではありません。最近では、金融庁が国際的な知見を考慮してステーブルコインのルールを見直しています。

アメリカ

米国におけるステーブルコインの規制は、依然として進行中の課題であり、大きな不確実性と議論が続いています。USDCやUSDTなどのステーブルコインは、決済や金融サービスにおいて広く採用されていますが、包括的な規制枠組みが欠如しているため、発行者と利用者の双方に課題が生じています。この問題に対処するための取り組みとして、2023年に下院金融サービス委員会が提出したステーブルコイン法案のような、発行者に対する準備金、透明性、マネーロンダリング対策(AML)コンプライアンスに関する明確なルールを確立しようとする法案が提出されています。

主要なステーブルコイン発行体

数百ものステーブルコインが流通している一方で、その大半はTether社が発行しており、次いでCircle社が続いています。他の発行者は市場シェアでは小さいものの、ステーブルコインの状況を積極的に変えています。

Tether (USDT)

テザー(USDT)は時価総額で最大のステーブルコインであり、ステーブルコインの供給数の大半を占め、多数のブロックチェーンに流動性を提供しています。Tetherは、その準備金と財務の透明性について厳しい視線にさらされてきましたが、同社は監査と市場ストレス・テストをポイントとして、その堅固な立場を証明しています。Tetherは米国財務省短期証券を約1000億ドル近く持っており、その資産のほとんどはCantor Fitzgeraldによって管理されているため、準備資産の面では主要国と比較できる状況にあります。Tetherは、アラブ首長国連邦ディルハムを裏付けとするトークンや金塊を裏付けとするステーブルコインなど、提供する商品を拡大し続けており、これらの資産が具体的な価値をもたらす市場に重点を置いています。

Circle (USDC)

Circleは、時価総額で2番目に大きいステーブルコインであるUSDCを発行しています。USDCは、毎週の準備高証明により、その透明性で知られています。準備高は現金と短期米国債で持っているため、ユーザーに高いレベルの透明性と保証を提供しています。

Paxos

PaxosはPaxドル(USDP)を発行し、PayPalのステーブルコインであるPayPal USD(PYUSD)や、世界中のその他のステーブルコインプロジェクトのインフラを提供しています。Paxosは透明性と信頼性を重視し、ポートフォリオ管理のガイドラインを遵守し、毎月アテステーションレポートを発行して準備高を検証しています。

PayPal (PYUSD)

PayPalは、Paxos社との提携により発行された「PayPal USD(PYUSD)」でステーブルコイン市場に参入しました。PYUSDは決済用に設計されており、Paxos社が管理する準備金によって裏付けられています。また、定期的な透明性レポートが一般公開されています。

ステーブルコインのユースケース

かつては主に暗号資産の取引に使用されていたステーブルコインは、暗号資産ネイティブのエコシステムと伝統的な金融取引(TradFi)の両方において幅広い用途で活用され、日常的なユースケースに対応する多目的ツールとなっています。

DeFiへのオンランプ

ステーブルコインは、多くの分散型金融 (DeFi) プロトコルの基幹であり、貸付、借入、イールドファームを促進します。価格変動がないため、流動性プールに最適であり、一時的な損失を減らし、分散型取引所 (DEX) の効率性を維持します。 また、ステーブルコインは、金融サービスへのグローバルなアクセスを可能にし、経済的に不安定な地域のユーザーが、現地通貨の変動に晒されることなく、DeFi 市場に参加できるようになります。

支払・P2P取引

ステーブルコインは、日常的な支払いおよびP2P送金でますます利用されるようになってきています。 迅速かつコスト効率的にトランザクションを処理できる能力、そして多くの場合、従来の銀行システムと比較して手数料が最小限に抑えられることから、ユーザーにとって魅力的な選択肢となっています。 P2P取引では、ステーブルコインは個人間で仲介者を介さずに価値を交換する、シンプルで安全な方法を提供します。 これは、信頼できる銀行システムへのアクセスが限られている地域では特に価値があります。

クロスボーダー決済・送金

国境を越えた支払いおよび送金は、ステーブルコインの最も革新的なユースケースのひとつです。 ステーブルコインは、高額な手数料や遅い処理時間を伴うことが多い従来の送金サービスに代わる、より迅速で安価な手段を提供します。 銀行口座を持たない、または十分に活用できていないことが多い移民労働者は、ステーブルコインを利用して家族に送金し、企業は国際請求書の決済に利用しています。ステーブルコインは、従来の金融システムの非効率性を回避するソリューションを提供し、金融包摂を強化し、国境を越えたトランザクションの摩擦を軽減します。

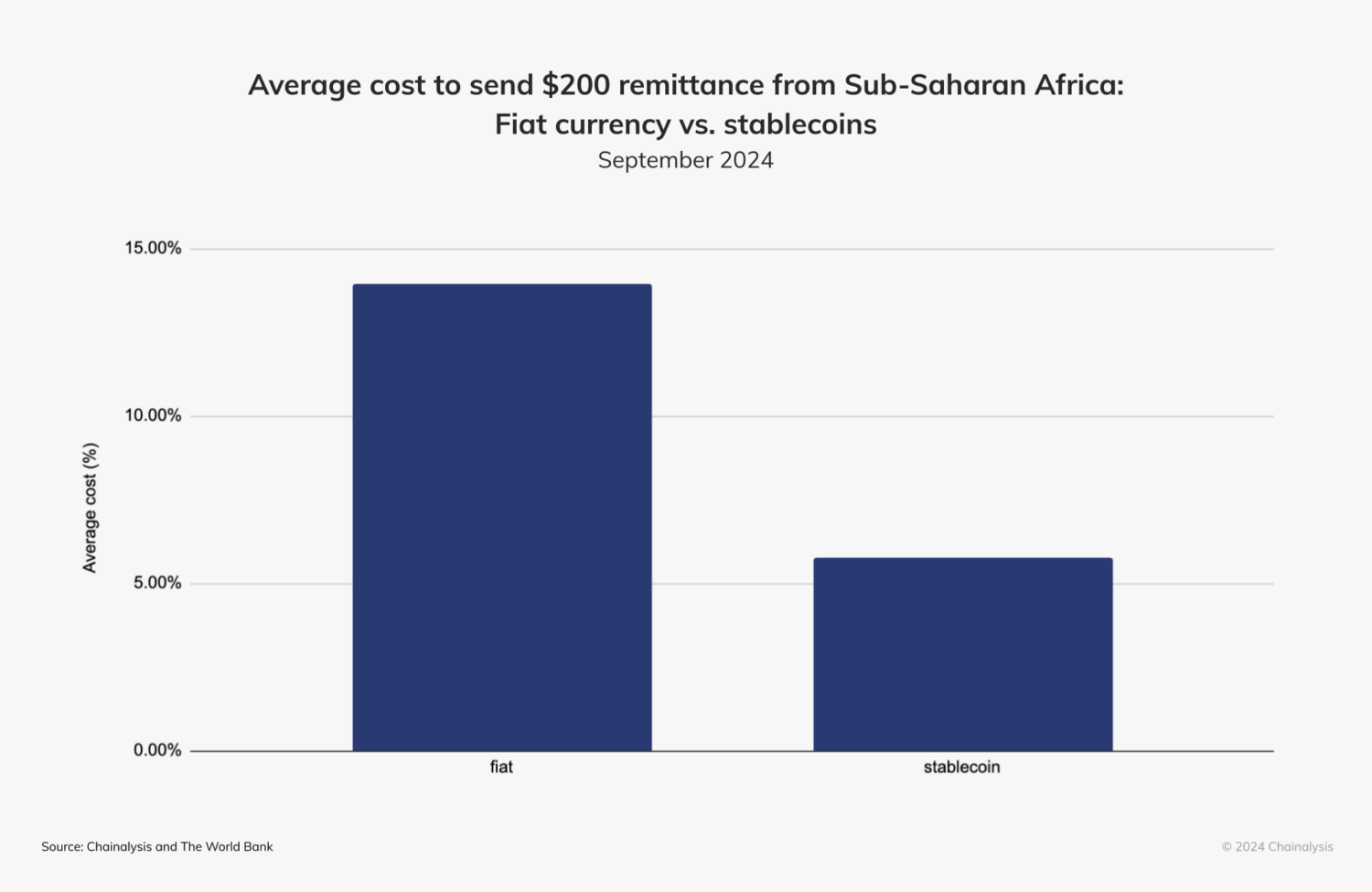

例えば、サハラ以南のアフリカから200ドルを送金する場合、従来の法定通貨ベースの送金方法と比較して、ステーブルコインを使用すると約60%安くなります。1

外国為替(FX)および貿易金融

外国為替および貿易金融においては、ステーブルコインにより、企業は世界的に受け入れられているデジタル通貨で取引を行うことが可能となり、仲介業者への依存を減らし、変動する為替レートに関連するリスクを軽減することができます。ステーブルコインは、輸入業者および輸出業者のトランザクションを簡素化し、特に外貨へのアクセスが限られている地域における国際貿易に安定した透明性の高い手段を提供します。

経済不安定やインフレのなかでの価値の貯蔵

経済不安定や高インフレに直面する地域では、ステーブルコインが価値の貯蔵手段として好まれるようになりました。米ドルなどの資産に価値を連動させることで、ステーブルコインは個人や企業に購買力を維持し、自国通貨の変動から資産を守る手段を提供します。このユースケースは、安定した金融商品へのアクセスが限られており、米ドルへの直接的なアクセスが強く望まれている新興市場において、特に大きな影響を与えています。

インフレ率の高い地域では、ステーブルコインがプレミアム価格で取引されることがよくあります。これは、安定性と迅速な資金移動に対するユーザーの支払意志を反映したものです。新興市場における通貨の不安定さは、長期的にはGDPの大幅な損失につながり、ステーブルコインの需要をさらに押し上げる要因となります。

ステーブルコインのエコシステムにおける不正活動

ステーブルコインは、その正当なユースケースにより大きな注目を集めていますが、同時に、高リスクかつ違法な行為を行う者たちによって、さまざまな違法行為に悪用されてきました。 その安定性と世界的なアクセス可能性により、金融規制を回避し、検知を逃れようとするバッドアクターにとって魅力的なツールとなっていますが、ブロックチェーンの持つ本質的な透明性と追跡可能性により、これはしばしば不適切な選択となります。

オンチェーン・トランザクションの1%以下が不正であると推定されていますが、ステーブルコインはマネーロンダリング、詐欺、制裁逃れなどの活動に使用されてきました。 ステーブルコインは、暗号資産取引所で比較的高い流動性と受容性があるため、従来の金融機関に頼らずに、国境を越えて迅速に価値を移転するために使用することができます。

ステーブルコインを利用した制裁逃れ

ステーブルコインやその他の暗号資産を通じた制裁回避が注目を集めています。ロシアなどの国々が欧米の金融制裁を回避する代替策を模索しているためです。制裁対象地域にある企業は、国際貿易を促進したり、制裁対象外の管轄区域にある企業に資金を送金したりするためにステーブルコインを利用する可能性があります。これらの活動は、ウォレットや取引所の複雑なネットワークを通じて、ブロックチェーン取引の匿名性を悪用し、資金の出所を不明瞭にすることがよくあります。暗号資産市場の流動性制約やブロックチェーン・トランザクションの透明性により、大規模な制裁逃れは依然として困難ですが、制裁対象の事業体や重要な公的地位を有する者による資金移動などの小規模な活動は、セキュリティやコンプライアンスのリスクをもたらします。

ステーブルコイン発行体が法執行機関とどのように協力しているか

ステーブルコイン発行者は、金融犯罪対策への取り組みを強化し、世界的な法執行機関や規制当局の調査に協力しています。テザーのような発行者は、Chainalysisを使用して取引をリアルタイムでモニタリングし、疑わしい取引を特定することで、世界的な法執行機関、金融犯罪対策部門、および米財務省金融犯罪取締ネットワーク(FinCEN)などの規制当局と緊密に連携しています。 ほとんどの中央集権型ステーブルコイン発行者は、犯罪行為が承認されたウォレット内のトークンを凍結または永久に削除または「焼却」する権限も有しており、違法取引を阻止し、盗まれた資金の回収を支援しています。

コインの焼却や凍結ができるステーブルコイン発行体

USDC(Circle)、USDT(テザー)、BUSD(Paxos)、TUSD(Techteryx)のような中央集権的なサービスによって発行されたステーブルコインは、規制への準拠や不正行為の防止を目的として、発行者によって凍結または焼却される可能性があります。これに対し、DAI(MakerDAO)、FRAX(Frax Finance)、LUSD(Liquity)などの分散型ステーブルコインは、プロトコルとスマートコントラクトによって管理されているため、中央集権的な権限による凍結や焼却の影響を受けません。コンプライアンスとユーザーの自主性のバランスは、分散型技術にとって重要な考慮事項です。

ブロックチェーンインテリジェンスの役割

ステーブルコインは金融システムに多大な利益をもたらしますが、不正な行為者による悪用への対策は最も重要な課題です。 Chainalysisは、ステーブルコインが関わる不正行為の検知と防止を積極的に支援する上で重要な役割を果たします。 リアルタイムのモニタリングにより、Chainalysisは凍結または焼却された資産を特定し、資金の流れを追跡し、さまざまなブロックチェーンにわたって高リスクの行為者に関連するウォレットのネットワークをマッピングすることができます。

ステーブルコインの発行者、規制当局、法執行機関、その他のエコシステム参加者と協力することで、Chainalysisはステーブルコインが責任を持って使用され、犯罪目的に悪用されないよう支援し、エコシステムへの信頼を強化し、イノベーターが自信を持ってオンチェーンを構築できるようにします。

ステーブルコインの将来

ステーブルコインは、ブロックチェーンと従来の金融システムを結ぶ重要な接点であるだけでなく、経済参加の新たな道を開くものでもあります。 規制の進歩により、利用者と機関の間で透明性と信頼が構築されることを目指すことで、地域や業界を問わず、その採用は拡大し続けています。 欧州のMiCAのような枠組みや、シンガポールや日本などの市場におけるガイドラインが形作られるにつれ、ステーブルコインはさらに正当性を獲得し、主流の金融システムに統合されるでしょう。

ステーブルコインの未来には課題がないわけではありません。主要市場における規制の不透明さ、不正行為者による悪用、準備金の透明性に関する疑問は常に存在しており、効果的な対応がなければ市場の信頼を損ない、より広範な採用を妨げる可能性があります。その一方で、ステーブルコインは、特にサービスが行き届いていない地域において、金融包摂の大きな機会を提供しており、コスト削減とスピードアップにより、決済、送金、貿易金融を積極的に変革しています。新しい金融商品の創出や、国境を越えた商取引の効率化におけるステーブルコインの役割は、その変革の可能性をさらに裏付けるものです。

規制とテクノロジーの進歩が続く中、ステーブルコインは新たな機会を切り開き、経済間のギャップを埋め、よりグローバルな金融接続を可能にする可能性を秘めています。ステーブルコインの進化は、暗号資産と伝統的金融資産の未来を定義する上で、中心的な役割を果たすでしょう。

1 法定通貨の送金価格は、世界銀行の2024年第1四半期のデータを参照し、送金者の平均コストを表すために使用されています。このコストには、銀行、送金業者(MTOS)、携帯電話会社、郵便局が含まれます。ステーブルコインの送金については、為替預金手数料、取引手数料、送金手数料、サハラ以南のアフリカの地域取引所でのオンチェーン取引を含む総コストが計算されました。いずれの方法でも、FXマージンが考慮されています。これは、送金サービスプロバイダーの為替レートとインターバンクレートの差異をパーセンテージで表したものです。ステーブルコインの場合、FXマージンは、9月18日の終値と9月19日午前0時(UTC)の中値為替レートの価格差を用いて算出されました。これは、Wiseが提供したものです。

This website contains links to third-party sites that are not under the control of Chainalysis, Inc. or its affiliates (collectively “Chainalysis”). Access to such information does not imply association with, endorsement of, approval of, or recommendation by Chainalysis of the site or its operators, and Chainalysis is not responsible for the products, services, or other content hosted therein.

This material is for informational purposes only, and is not intended to provide legal, tax, financial, or investment advice. Recipients should consult their own advisors before making these types of decisions. Chainalysis has no responsibility or liability for any decision made or any other acts or omissions in connection with Recipient’s use of this material.

Chainalysis does not guarantee or warrant the accuracy, completeness, timeliness, suitability or validity of the information in this report and will not be responsible for any claim attributable to errors, omissions, or other inaccuracies of any part of such material.