※この記事は自動翻訳されています。正確な内容につきましては原文をご参照ください。

2024年12月、テキサス州在住のFrank Richard Ahlgren IIIは、懲役2年と米国への1,095,031ドルの返還を命じられました。Ahlgrenは、以下を含む一連の税犯罪により有罪判決を受けました。

- (a) 400万ドル相当のビットコイン(BTC)の売却に関連して、多額のキャピタルゲインが発生したにもかかわらず虚偽の確定申告を行ったこと

- (b) 売却益を住宅購入資金に充てたこと

- (c) 2017年に、当初BTC購入時に支払った価格を水増しし、キャピタルゲインを過少申告する虚偽の確定申告を行ったこと

- (d) 2018年と2019年に、 65万ドル以上のBTCの売却を税務申告書に記載しなかったこと

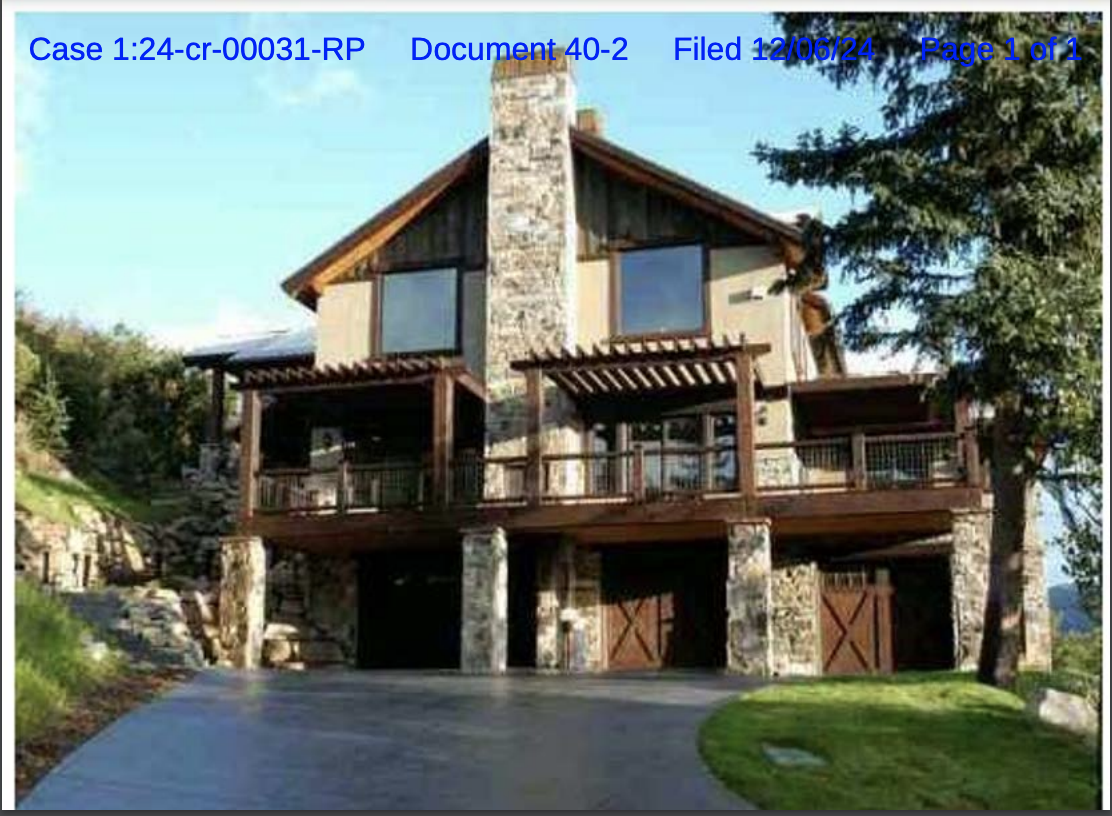

上記の写真は、Ahlgren氏がBTC売却益で購入したユタ州パークシティの家の写真です。

以下では、この事例の意義を詳しく見ていき、資金の動きを分析し、オンチェーンのつながりを持つ暗号資産の税務調査への影響について考えます。

税務違反の前例となる事件

Ahlgren氏の有罪判決と量刑は、彼の犯罪の重大性(税金の損失額は100万ドルを超えた)だけでなく、この事件が暗号資産に特化した初の脱税事件であるという点でも意義があります。IRS-CI(内国歳入庁捜査部)ヒューストン支部のLucy Tan特別捜査官が述べたように、「この事件は暗号資産のみを理由とする初の脱税刑事訴追となります。暗号資産の価格が高騰しているため、その売却益に対する納税を回避したい誘惑も高まります。誘惑に負けることなく、連邦刑務所行きを避けましょう。」

Ahlgrenの巧妙な工作にも関わらず追跡された

判決文によると、Ahlgrenは、利益の真の価値を隠し、オンチェーン上の資金の流れを分かりにくくするために、以下のような多様かつ高度な技術を駆使しました。

- 複数のウォレットを通じてBTCを移動させる:Ahlgrenはスワップサービスを利用して、フォークした資金から100BTC以上を変換しました。

- 対面でのP2P取引:Ahlgrenは、約13BTCを現金と交換するために個人と直接会いました。この取引は、彼の確定申告には報告されていません。

- ミキサーの使用:Ahlgrenは、人気のミキサーであるWasabiWalletだけでなく、CoinJoinミキサーも使用していました。興味深いことに、Ahlgrenは2014年には早くも、ビットコインのネットワークの匿名性についてブログで触れ、暗号資産ミキサーを使用してトランザクションを隠蔽できることを自慢しており、自身の脱税行為に対する認識について疑いの余地を残さないものでした。

- その他の隠蔽工作:

- Ahlgrenは、利益を隠すために、報告義務のある暗号資産トランザクションはないと会計士に嘘をつきました。

- Ahlgrenは、暗号資産トランザクションによる利益を隠すために、現金の預金を組み立てました。「スマーフィング」とも呼ばれる「組み立て」とは、報告義務の発生を回避するために、一定の閾値を下回る預金を行うことを指します。

- 2018年、Ahlgrenは、自身の暗号資産の一部の価値を維持するために、約38BTC(当時39万8000ドル相当)を金塊と交換しました。

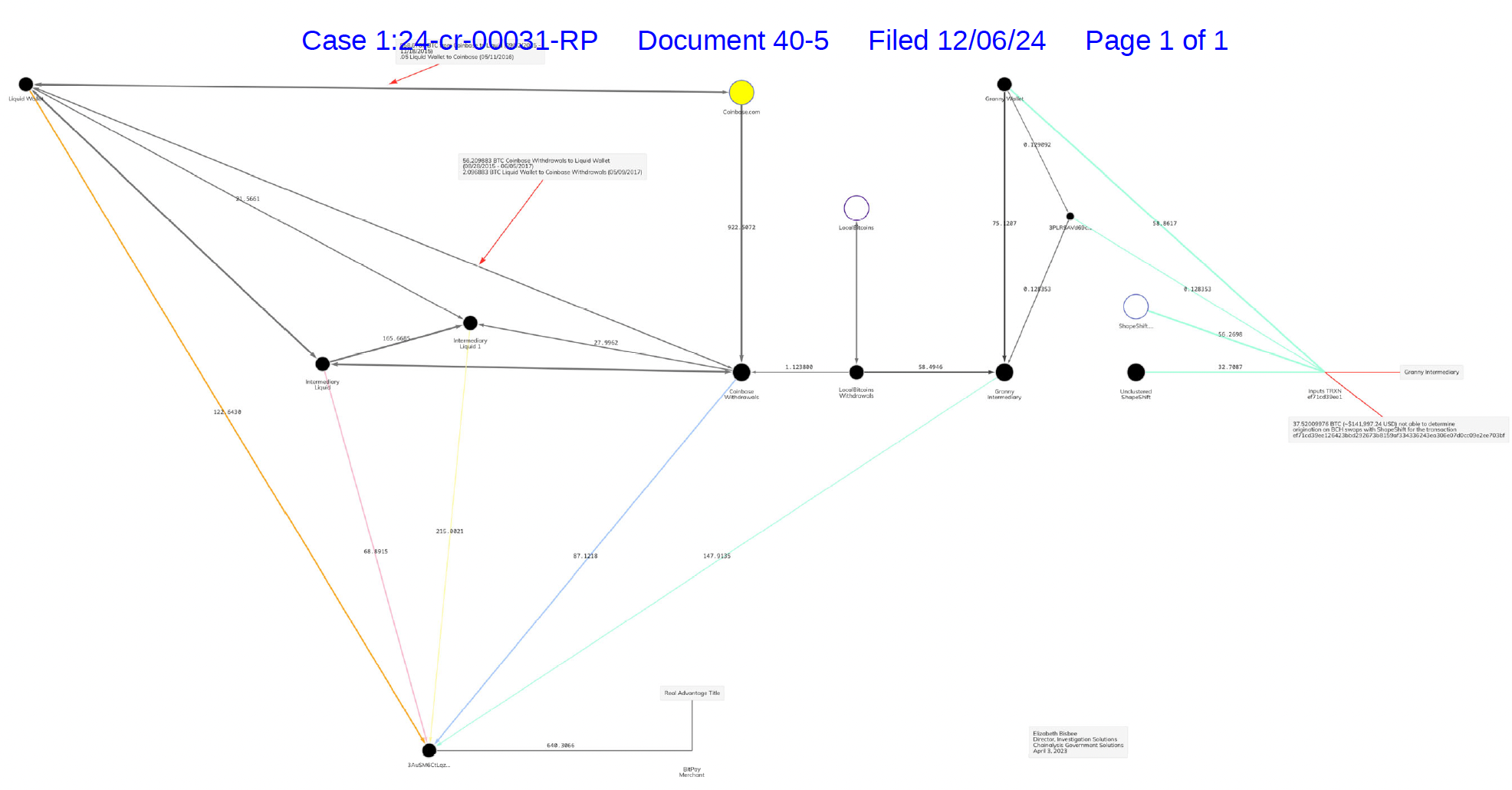

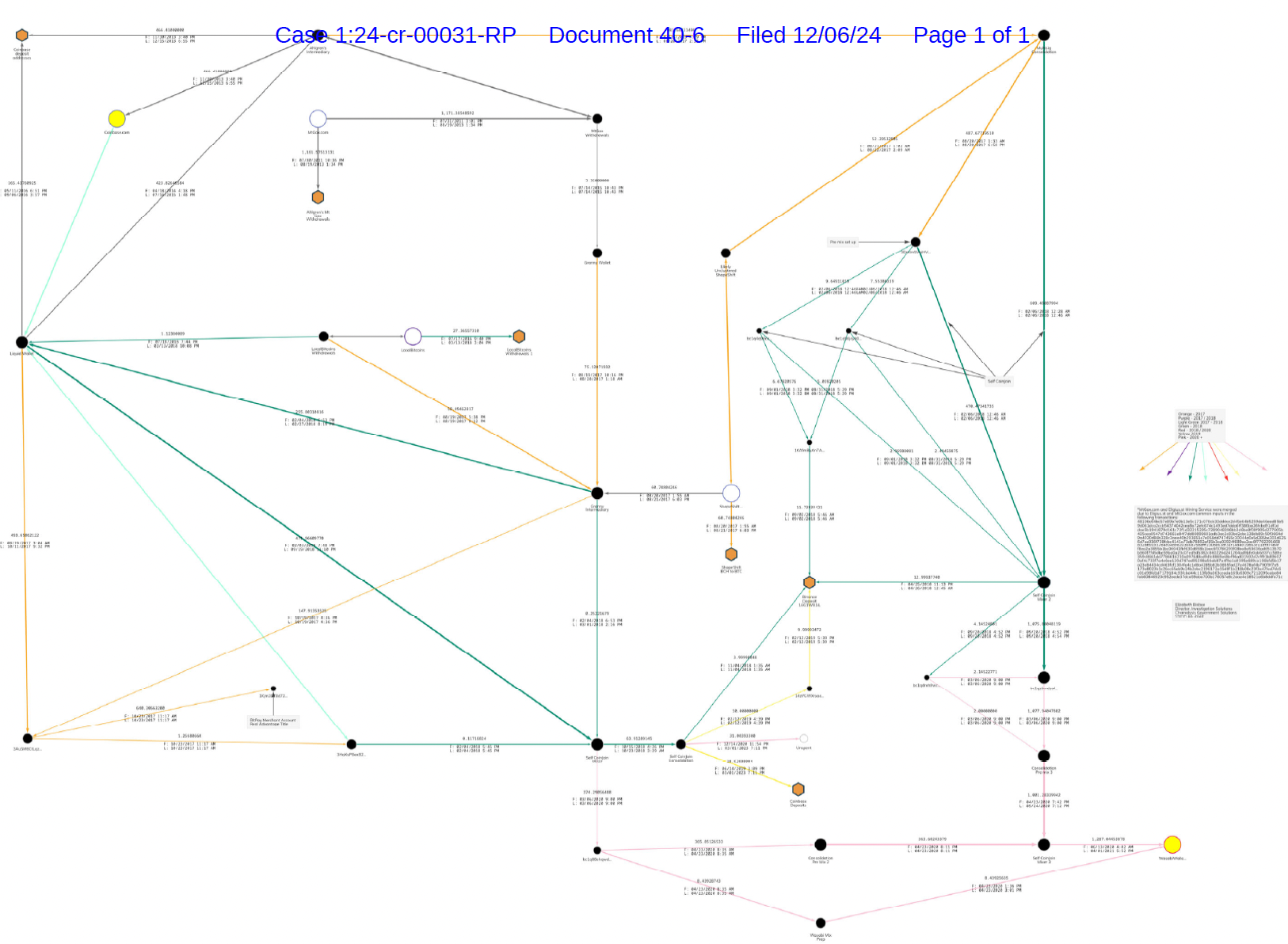

以下の検察側の証拠書類は、Chainalysisの専門家がChainalysis Reactorを使用してAhlgrenの資金の流れを追跡した方法を示しています。

IRSの捜査官は Chainalysis を活用し、取引開始から処分までの流れを追跡し、日付、評価額、取引相手などの詳細を特定しました。 このプロセスにより、IRS-CI と Civil は暗号資産の複雑な動きを解明することができました。 IRS は、Ahlgren から提供された記録を相互参照するために、複数の取引所からトランザクション記録とブロックチェーンデータを取得しました。

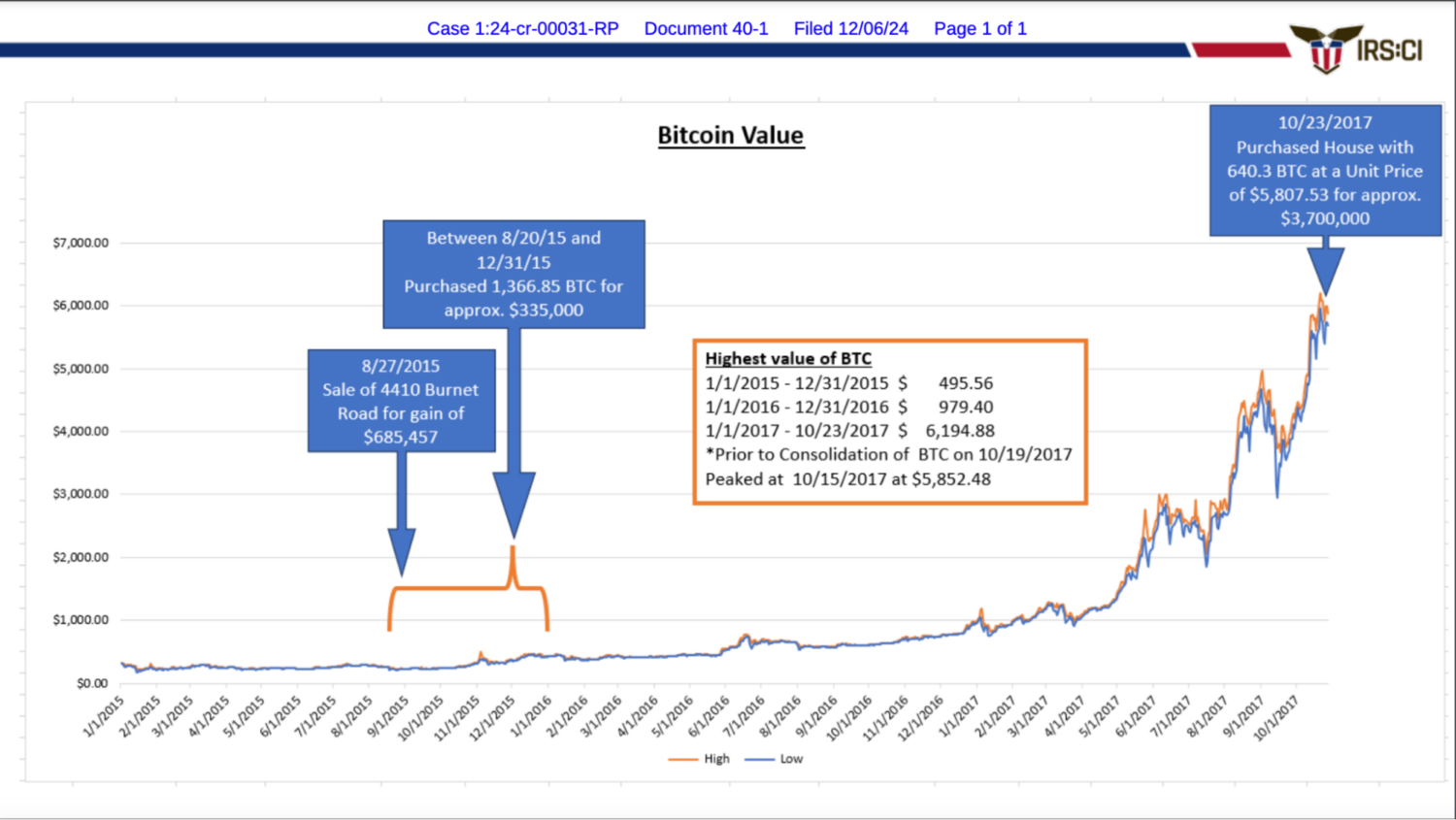

Chainalysisの専門的分析により、多数のウォレットにわたる資金の流れが順を追って示され、タイムスタンプと評価額の承認に役立ちました。BTCの最高価値が約495.56ドルだった2015年、Ahlgrenは約1,366BTCを購入しました。2017年には、彼は約640BTC(当時1BTCあたり約5,807.53ドルの価値)を合計約370万ドルで売却しました。パークシティの家を購入するために売却したBTCの大幅な利益を相殺するために、AhlgrenはBTCの取得原価を不当に水増しし、税負担を不当に軽減する申告を行いました。

以下のチャートは、Chainalysisのデータを利用し、BTCの価値の上昇を背景に、AhlgrenのBTCと不動産トランザクションを示しています。BTCの価格が歴史的高値にある今、この事例は、アセットゲインを隠そうとする人々への厳しい警告として、オンチェーンデータとオフチェーンイベントを活用する力を示しています。

IRSは、Chainalysisの専門家の報告書と記録およびデータの収集を通じて、IRSのデジタルアセットに関する指針に基づき課税対象となる事象を計算しました。この緊密な連携により、ChainalysisがIRSに力を与え、暗号資産トランザクションの複雑性を効果的にナビゲートし、公平な課税計算を確保できることが強調されています。

Chainalysisの検察支援における新たな画期的な事例

Ahlgren事件は、IRS-CIが2024年の年次報告書に含めたもので、米国のIRSだけでなく、世界的に見ても重要な意味を持ちます。Ahlgrenは当局によるある種の計算の実行を一時的に妨害しましたが、彼の有罪判決と量刑は、オンチェーンの脱税が追跡可能であり、現実的な結果をもたらすことを示しています。IRSにとどまらず、この事件は司法省や世界中の司法省にとっても大きな勝利を意味します。Chainalysisの専門家が専門家の報告書とコンサルティングを提供し、検察を支援しただけでなく、有罪判決にも成功しました。これは、昨年画期的なBitcoin Fog事件や2022年のFelton事件でChainalysisが検察を支援した例に続く、さらなる事例です。

オンチェーンの税務違反への対処能力の向上

Ahlgren事件は、IRSが複雑なオンチェーン犯罪を事実が発覚してからかなり時間が経過した後でも効果的に追及できる能力があることを示しています。これには、マネーロンダリングによる収益などの不法所得に起因する違反だけでなく、脱税、偽造または未提出の申告書、および/または投資家がキャピタルゲインを隠すための措置を取る場合の税務上の基礎となるケースなど、合法的な所得に起因する違反も含まれます。

IRS-CI は、マネーロンダリングや銀行秘密保護法 (米国) に関する問題を含む、税に関するあらゆる問題を専門とする米国政府唯一の連邦法執行機関です。世界中に約 3,500 名の職員を擁し、そのうち約 2,300 名が特別捜査官です。IRS-CIは、税法違反の可能性や関連する金融犯罪を調査し、税制度への信頼と法の順守を促進しています。IRSは、税法違反の可能性を調査できる唯一の連邦機関です。

Ahlgrenの活動に対するIRS-CIの調査は、暗号資産の調査におけるIRSの洗練さを示すと同時に、Chainalysisのような企業との緊密なパートナーシップを通じて技術的能力を向上させていることを示しています。

This material is for informational purposes only, and is not intended to provide legal, tax, financial, or investment advice. Recipients should consult their own advisors before making these types of decisions. Chainalysis has no responsibility or liability for any decision made or any other acts or omissions in connection with the use of this material.

Chainalysis does not guarantee or warrant the accuracy, completeness, timeliness, suitability or validity of the information in this report and will not be responsible for any claim attributable to errors, omissions, or other inaccuracies of any part of such material.